ラオス所得税法(1)

ラオス所得税法(1)

概要

ラオスの「所得税法」(2019年6月18日付・第67/NA号)は、2019年6月18日に国会より承認され、2020年1月から施行されました。

本法は、2015年12月15日付・第70/NA号の税法について、法人税や所得税部分を取り「個別法」として制定されたものです。「税率の変更」が改正ポイントとなっています。

この改正と同時期には、「物品税法」及び「税務管理法」も成立しており、この三法がラオスの現行の実質的な「税法」となっています。

※ 「所得税」とは、所得がある個人、法人または組織から徴収した税金であり、企業所得税と個人所得税から構成されます。

企業所得税(法人税)

1.税率

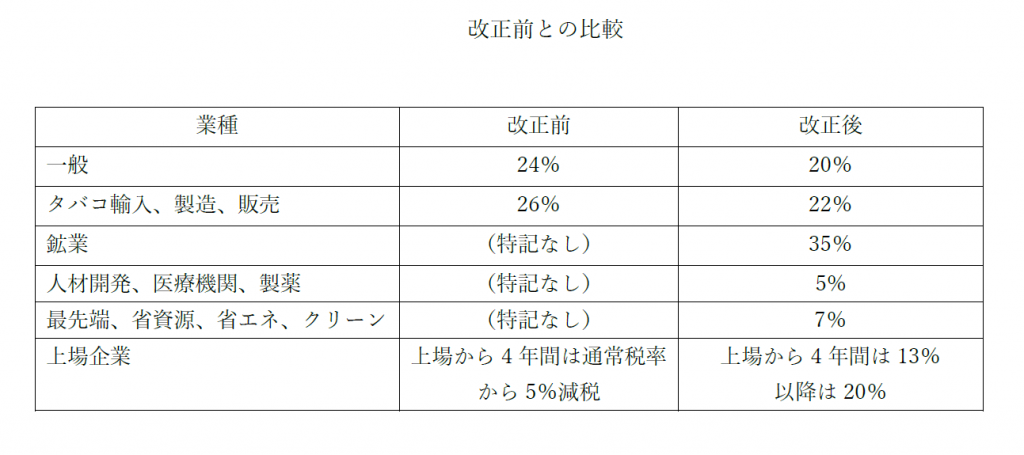

-企業所得税の税率は20%である。

但し、下記のとおり、特定の業種に対して、税率が増減する。

増税

– タバコの製造、輸入又は販売事業 = 22%

– 鉱業(コンセッション事業)= 35%

減税

– 人材開発に係る事業、例えば、学校、トレーニングセンター、イノベーション研究その他教育事業、及び先進な病院事業、医薬品や医療機器の製造業、漢方薬の製造や漢方薬による医療事業 = (投資奨励法による免税優遇期間後)= 5%

– イノベーション、環境親和型、省資源、クリーンエネルギーの技術を用いた生産活動の事業 = (投資奨励法による免税優遇期間後)= 7%

– 上場企業は、上場してから4年間 = 13%(その後は20%)

2. 収入及び経費として算出されない項目、経費として認められる項目

2.1.収入として算出されない項目

– 各種の予備金の回収(銀行やその他金融機関を除く)。

– 回収した回収困難な債権で、前年度において既に算出し、納税したもの

– 繰延税金の取得。

– 決算日において、外貨建債権・債務をLAK通貨に換算するときに発生する為替差益。

– 不動産、及び有価物の再評価で発生する差額。

2.2.経費(損金)として認められない項目

– 所得税の納付

– 事業運営に直接関連する物品の購入の際に発生するVAT

– 証拠または関連機関からの証明書のない回収不能な債権

– 所得税法19条の規定を超えて、計算した減価償却費または耐用年数

– 関係機関、個人または法人からの書面による証明ができない、回収不能な債権

– 企業の資産として登録しなかった固定資産に関する費用及び減価償却費

– 個人事業のオーナー自身の給与、または共同事業が当該事業に勤めていない株主へ支払った給与

– ゴルフ、娯楽、贈り物、賞金など、事業運営と関わらない出費

– 事業主または株主の個人的な出費

– 財務省が認めた領収証で証明できない出費、または証明する書類がない出費、または証明する書類が正しくない出費

– 市場価格より高く、合理的な金額でない出費

– 実際に使われない各種の予備金(銀行やその他の金融機関を除く)

– 財産の損失(固定資産、在庫の残品、回収困難な債権などの価値の損失)

– 株主が出資するための借入利息

– 決算日における財産や債権の評価により負った損失

– 繰延税金の支払い

– 各種の罰金

– 外国通貨建ての資産や債務の決算日または年度末日での評価における為替差損

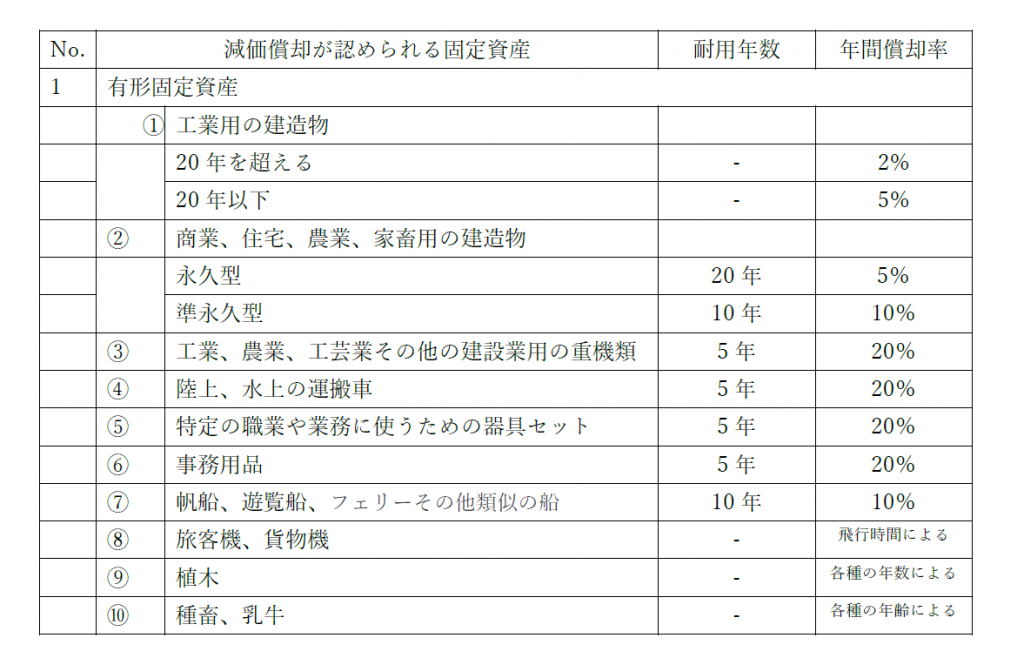

3. 固定資産の減価償却

– 植木や種畜、乳牛の年齢については、関係機関が決めるとする。

– 土地使用権、商業運営権(店舗買収費用)、出資証明書など、使用年数が特定できない無形固定資産は減価償却できない

– 減価償却が終わった有形固定資産は、継続して使用し、再評価して出資分にすることはできるが、多額の費用を有する多大な改造の場合を除き、再度減価償却することができない。

4. 法人税の申告

事業者は、年1回、翌年3月31日までに法人税の申告をしなければならない。

ラオスに永住せず、ラオス国内に企業設立をしていない者から商品、サービスを購入した者は、その支払いから15営業日以内に申告しなければならない。

5. 法人税の納付

法人税は年2回納付する

– 一回目は、7月20日まで

– 二回目は、翌年1月20日まで

ラオスに永住せず、ラオス国内に企業設立をしていない者から商品、サービスを購入したラオス国内の個人、法人、組織は、その代金から所得税分(農業、工芸業は7%、製造業、加工業は10%、商業、サービス業は15%)を差し引いて、代金を支払った日から15営業日以内に差し引いた分を納付しなければならない。

6. 繰越欠損金

– 政府の会計監査機関又は外部の監査会社からの証明、及び税務局からの承認があることを前提として、繰越欠損金の繰越期間を5年間までとする。

– 農業、家畜業で、伝染病又は災害の発生により欠損した場合は、繰越期間を10年までとする。

繰越期間が終わっても欠損が残っている場合は、投資から5年経た後に収入又は所得を得た事業を除き、繰越欠損金を認めない。

7. 年度の締め日

事業者は、原則として12月31日を締め日としなければならない。但し、税務局から許可をもらった場合、12か月を周期に、他の日を締め日とすることもできる。

以上