~最判平成29年1月31日・判タ1435号95頁を参考にして~

【研究裁判例:最判平成29年1月31日・判タ1435号95頁】

この裁判例は、養子縁組の当時わずか1歳であった孫を節税目的で養子縁組をした事件に対する最高裁判決(以下「本最高裁判決」という。)であり、節税目的があったとしても民法802条1号にいう「当事者間に縁組をする意思がないとき」には該当しないとして、養子縁組の無効確認請求を棄却した裁判例である。

税務訴訟そのものではないものの、節税目的の養子縁組は我が国において昔から実務上行われてきた養子縁組であり、その有効性について本最高裁判決は初めて判示した点で重要であることから、研究対象として設定したものである。

相続税法は、遺産に係る基礎控除額を、相続人の数に応じて算出すると規定している。

具体的には、相続税法15条1項において、「三千万円と六百万円に当該被相続人の相続人の数を乗じて算出した金額との合計額(以下「遺産に係る基礎控除額」という。)を控除する」と定めており、本事案のように実子が存在するケースにおいては、養子が1人存在すると、基礎控除額が600万円増加することになり(同条2項)、節税額は取得する遺産の金額によるものの、数十~数百万円単位の節税効果が発生しうることになる。

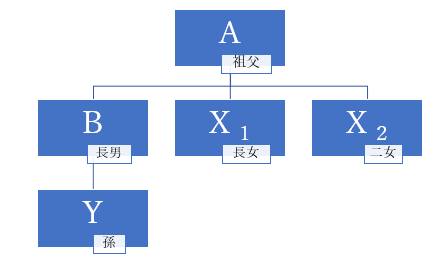

平成23年に出生したばかりのYと、その祖父であるAとの間には、平成24年4月時点で以下のような親族関係が存在していた。

上記の親族関係図だと、相続税の基礎控除は3000万円+600万円×3=4800万円ということになる。

このような状況において、平成24年4月に税理士から上記⑴のような養子縁組による節税効果の説明を受けたAは、当時まだ1歳であったYとの間で、同年5月に養子縁組を行った。その結果、Aが死亡した場合における相続税の基礎控除は600万円加算され、基礎控除の合計額が5400万円となった。

上記⑵の養子縁組の後、Aが死亡した。その結果、法定相続人は実子であるB、X1、X2の3人きょうだいに加えて、Bの子であるYも法定相続人となり、合計4名が法定相続人となった。

これに対し、X1及びX2は、Yに対し、Aとその孫Yとの間の養子縁組を無効とする確認訴訟を提起したのが本件である。この訴訟においては、民法802条1号における「当事者間に縁組をする意思がないとき」に該当すると養子縁組が無効となることから、本件が「当事者間に縁組をする意思がないとき」に該当するか否かが専ら争点となった。

第一審の東京家裁は、平成24年5月に届出られた養子縁組届について、これがAによって作成されたという事情を挙げて、Aには孫Yとの間の養子縁組をする意思があったものと推定できるなどとして、養子縁組無効確認請求を棄却した。

これに対し控訴審(東京高裁)は、本件養子縁組は専ら相続税の節税のためにされたものであるとした上で、このような場合には民法802条1号の「当事者間に縁組をする意思がないとき」に該当するとして、養子縁組無効確認請求を認容した。

このように、第一審と控訴審とで判断が分かれた事案において、本最高裁判決は、以下のような理由から原審を破棄して、第一審判決の結論が正当なものとして、養子縁組無効確認請求を棄却した。

「養子縁組は、嫡出親子関係を創設するものであり、養子は養親の相続人となるところ、養子縁組をすることによる相続税の節税効果は、相続人の数が増加することに伴い、遺産に係る基礎控除額を相続人の数に応じて算出するものとするなどの相続税法の規定によって発生し得るものである。相続税の節税のために養子縁組することは、このような節税効果を発生させることを動機として養子縁組をするものにほかならず、相続税の節税の動機と縁組をする意思とは、併存し得るものである。したがって、専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう『当事者間に縁組をする意思がないとき』に当たるとすることはできない。

そして、前記事実関係の下においては、本件養子縁組について、縁組をする意思がないことをうかがわせる事情はなく、『当事者間に縁組をする意思がないとき』に当たるとすることはできない。」

上記2⑶の判決文から明らかなように、相続税の節税目的があったとしても、直ちに「当事者間に縁組をする意思」(以下「縁組意思」という。)がない、ということにはならないのは確かである。

一方で、本最高裁判決は、相続税の節税目的がある全ての場合について縁組意思が肯定される旨を判示した訳ではなく、従前の最高裁判決において縁組意思が否定された場合(最判昭和23年12月23日・民集2巻14号493頁)のように、相続税の負担軽減の便法として養子縁組を仮装したような場合には、縁組意思がないとして養子縁組が無効になると考えられる(本最高裁判決の調査官解説ほか多数の判例解説において同旨のコメントがなされている)。例えば、本最高裁判決の調査官解説において、「相続税の軽減を動機として養子縁組をしたが、養子縁組による民法上の効果は発生させない意思(相続の効果も発生させない意思)であったというようなケースは、仮装の縁組として、無効になるものと思われる」という指摘がなされている(中野琢郎「最高裁判所判例解説・民事篇平成29年度(上)」35頁・注28)。

この他に、節税目的の養子縁組に対する重要な問題点として、本件最高裁判決の事案からも明らかなように、元々の法定相続人からの反発があり得るという問題点がある。すなわち、本件でいえば、本来は法定相続分が3分1ずつであったX1及びX2の法定相続分は4分の1ずつに減少し、代わりに、孫Yが4分の1を新たに得て、事実上はその親である長男Bが合計2分の1の相続分を得ることになる。このような利益状況が発生する以上、生前における利益状況への配慮や遺言書がなければ揉めることは必至であり、遺言書等において可能な限りの対応をしておくのが紛争予防の点で重要であるといえる。

上記2及び3でも述べたとおり、以下の3点を本件最高裁判決の事案から学ぶことができる。

①専ら相続税の節税のために養子縁組をする場合であっても、直ちに縁組意思は否定されないこと

②そうとはいえ、養子縁組を仮装したような場合には縁組意思が否定され得るので、相続税の節税目的をもって養子縁組をする場合には、養子縁組による民法上の効果(相続や親権等)について発生させることを認識・認容した上で行うべきこと

③養子縁組をすると相続人が増えて紛争の火種となるため、紛争予防の観点から生前において遺言書等で可能な限りの対応をしておくのが望ましいこと

以上