ラオス物品税法

概要

ラオスの「所得税法」(2019年6月19日付・第12/NA号)は2019年6月19日に国会より承認され、同年7月から施行された。同時期には、「物品税法」及び「税務管理法」も成立し、この三つがラオスの現行の「税法」となっている。所得税とは、個人、法人、組織の、ラオス国内における一部の輸入品又は国産品の使用、又は一部のサービスの利用に対し徴収される税金である。

1.課税対象物品及びサービス

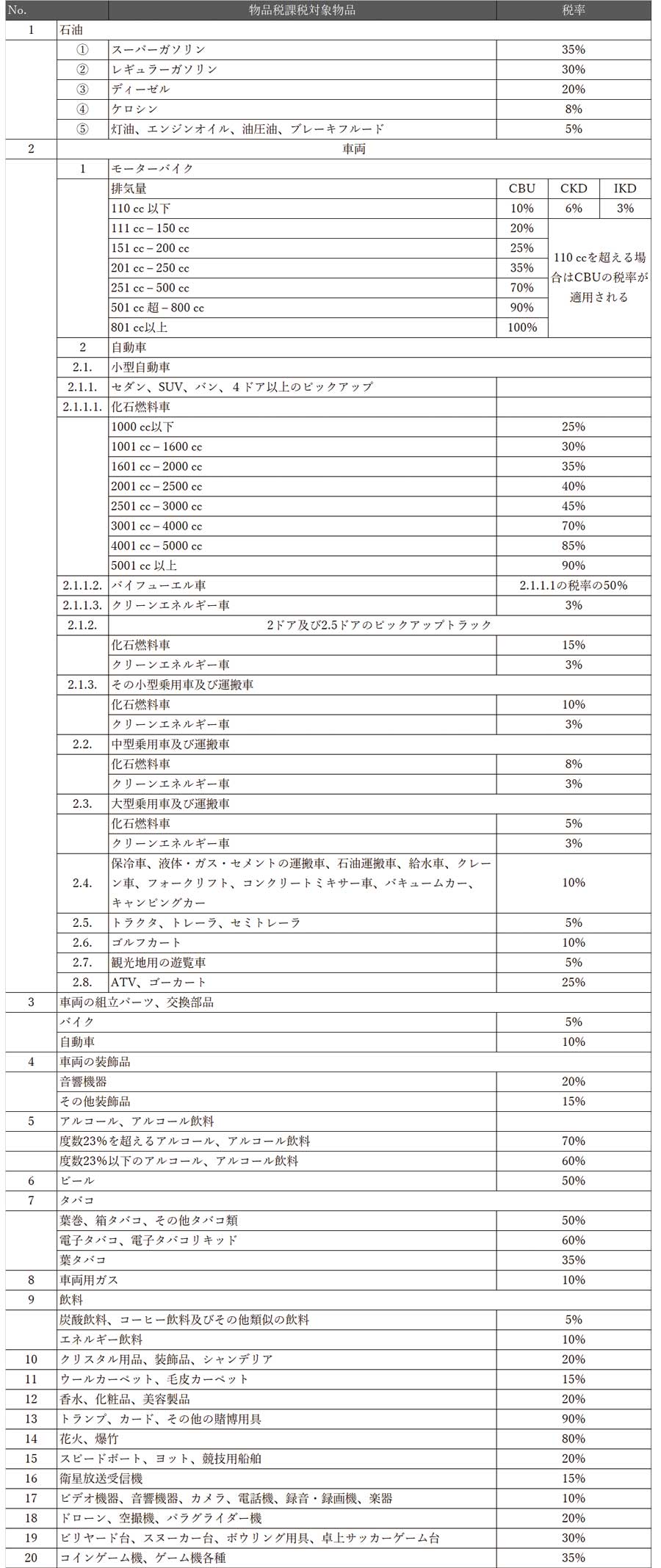

2.1.課税対象物品

2.2.課税対象サービス

2.物品税の納付者

物品税を納付する者は以下のとおりである

- 物品を輸入する者

- 物品を製造する者

- サービスを提供する者

- ラオスに本籍を置いていない者からサービスを利用する者

3.物品税の申告及び納付

- 物品の輸入者は、税関検問所において輸入関税を申告するときに物品税を申告しを納税しなければならない。

- 国内の物品製造者及びサービス提供者は、翌月の20日までに所管の税務局に申告し、納税しなければならない。