ラオス税法(利益税について)

税法(利益税について)

ラオス税法は、税法(改正版)No. 70/NA(2015年12月15日成立、2016年1月28日発効)が現行法となっている。

1.利益税

利益税は直接税の一つであり、企業、フリーランサーの生産活動により得られた利益に対し課される税金であり、日本の「法人税」に相当する。

2.利益税の税率

2.1. 法人資格を有している国内・外国の企業は、利益税率が24%。但し、証券市場に上場している会社は、減税優遇が適用され、上場した日から最初の4年間は、通常の税率から5%減税され、その後は通常の税率が適用される。

2.2. タバコの輸入、製造又は販売を行う企業は、利益税率が26%。

企業の種類 税率

・一般の企業 24%

・タバコ輸入、製造、販売を行こなう企業 26%

・証券市場に上場している企業 最初の4年間は通常税率から5%減税

なお、投資奨励法の規定により特定の地域や業種への投資に対する優遇措置あり、申請をしたうえで優遇措置の対象であると認められた場合は法人税の免税や減税される場合がある。

また、経済特区内での投資の場合、その優遇措置により、法人税が免除または減税される場合がある。

その他、条約等により免税又は減税される場合もある。

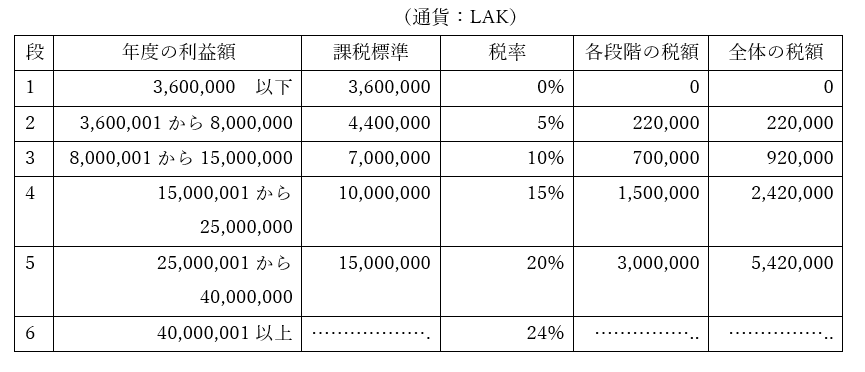

2.3. 個人事業及びフリーランサーは、課税方式が超過累進税率方式、年度の利益額に応じて、税率が0%から24%の6段階に区分される。

タバコの輸入、製造又は販売を行う個人事業は上記の税率に2%追加される税率が課される。

3.利益の算出方法(税30条から33条参照)

会計上の年度利益の算出方法は

・資産表による算出は、年度末の資産額から債務、登録資本金、積立金、予備金、資産の再評価の差額分及び配当する利益分を差し引いて残った額。

・収支表による算出は、売上の全てから支出の全てを差し引いて残った額。

税務上の年度利益の算出方法

・税務上の利益は、上記会計上の利益額に、下記の経費として認められない項目を足して算出する。

・利益税の額は、上記の税務上の利益額に該当する税率で積算する。

4.収入及び経費として算出されない項目、経費として認められる項目

4.1.収入として算出されない項目

・他の企業との投資で得られた、所得税を納税済みの収入

・各種の予備金の回収

・回収した回収困難な債権で、前年度において既に算出し、納税したもの

・繰延税金の取得

・決算日において、外貨建債権・債務をLAK通貨に換算するときに発生する為替差益

4.2.経費(損金)として認められない項目

・利益税の納付

・事業運営に直接関連する物品の購入の際に発生するVAT

・証拠または関連機関からの証明書のない回収不能な債権

・会計基準に基づく減価償却費

・企業の資産として登録しなかった固定資産に関する費用及び減価償却費

・株主が出資するための借入利息

・銀行外での借入利息で、株主に支払われた分

・事業運営に関係しない借入利息

・事業運営に直接関係しない費用

・事業運営に直接関係しているが、証明書のない費用、若しくは証明書が不適正な費用、若しくは現実的でない高額な費用

・契約書や証明書のない他人への支払金

・会計基準に基づく各予備金

・資産の評価損

・繰延税金の支払い

・各種の罰金

・投資者と政府との間の投資契約に定めている寄付金や補助金

・外国通貨建ての資産や債務の年度末日での評価における為替差損

4.3.経費として認められる項目

・事業運営に直接関係する費用

・旅費交通費(年度売上の0.6%まで)

・交際費、通信費(年度売上の0.4%まで)

・寄付金(年度売上の0.3%まで)

– 広告宣伝費(年度売上の0.5%まで)

(続)